투자전략

[3월 31일~4월 4일]버블논란 결정과 기업들의 실적발표가 시작되는 한 주

- 작성자 :

- 오세라

- 작성일 :

- 03-31 13:57

- 조회수 :

- 1202

주말동안 벚꽃이 활짝 핀것을 보니 봄이 시작된 것이 비로소 느껴집니다^^

봄의 시작과 함께 이번주부터는 실적발표가 본격적으로 시작됩니다!

이번주 금요일 삼성전자의 잠정실적 발표를 시작으로 기업들이 1분기 실적을 발표할 예정이고, 이와 관련된 미국 등 해외 기업들의 실적 발표에도 주목해 볼 필요가 있겠습니다.

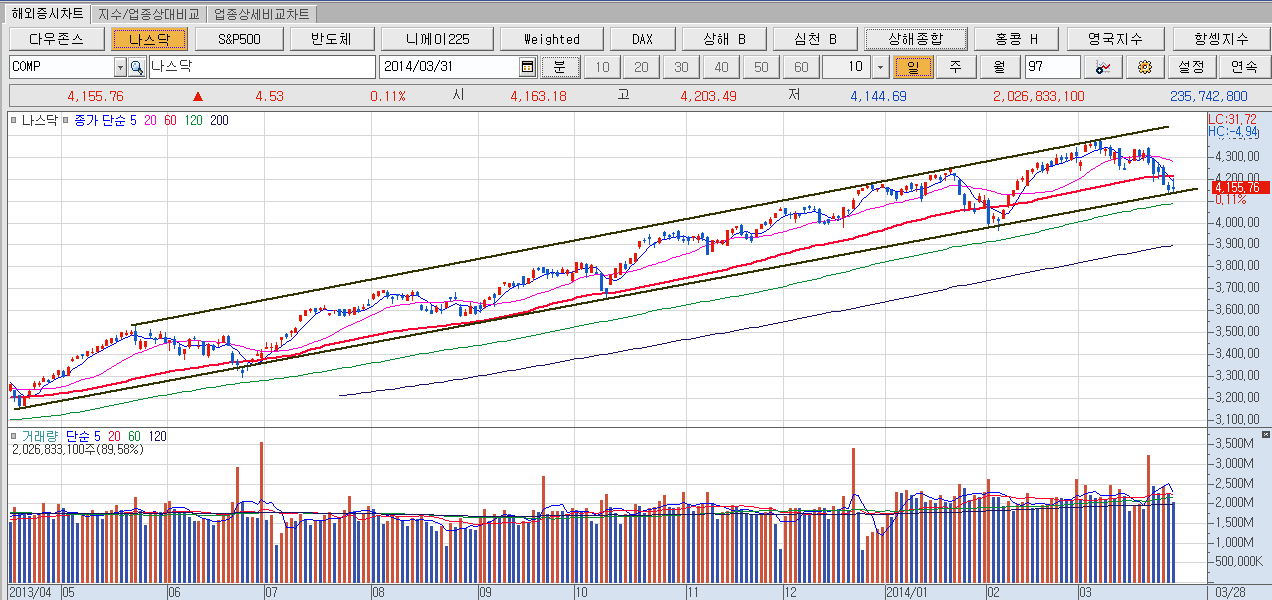

지난주는 바이오섹터로부터 시작된 버블이슈로 SNS, 중소형섹터등이 큰폭의 하락하며 나스닥이 위축된 모습을 보였습니다. 중소형주 지수인 러셀2000지수는 2012년 6월이후 최악인 3.6% 하락하는등 우려감을 자아냈지만 대형주 위주의 다우지수의 경우 우호적으로 발표된 경제지표 덕분에 나스닥과 달리 보합으로 마감했습니다.

나스닥차트

이번주도 이러한 섹터별 버블논란이 시장에 영향을 미칠 것으로 예상되기 때문에, 경제지표들이 얼마나 우호적으로 나오는지가 중요할 것으로 보입니다. ISM제조업지수의 경우 최근 산업생산이나 자동차 판매동향 등이 우호적으로 나왔다는 점에서 시장의 예상을 상회할 것으로 예상되고 고용보고서도 고용지수가 우호적으로 나왔다는 점을 바탕으로 보면 악화되진 않겠지만 총 고용자수가 금융위기 이전의 수치에 다가서 있다는 점에서 큰 폭의 개선은 기대하기 힘들어 보입니다. 여기에 중국의 PMI제조업지수가 우호적으로 나올 시 경기둔화 우려감은 약화될 것이고 나쁘게 나온다면 경기부양에 대한 기대감을 가지게 하면서 우호적인 흐름을 보일 것입니다.

중국이슈

지난주 월요일 중국의 HSBC PMI제조업지수가 3개월 연속 기준선인 50을 밑돌았습니다. 이에따라 중국정부가 경기부양을 할 것이라는 기대감이 지난주에 글로벌 시장에 영향을 주었습니다. 중국 경기둔화 우려감은 화요일 PMI제조업지수의 발표가 판가름 할 것으로 보입니다. 현재 시장의 예상치는 전월의 50.2보다 소폭 위축된 50.1으로, 기준선인 50 밑으로만 하락하지 않는다면 우호적인 모습을 보일 것입니다.

중국 GDP성장률에서 가장 큰 비중을 차지하는 부동산 경기가 주춤하고 있습니다. 부동산 가격상승률이 둔화되고 있고 거래량감소와 특히 신규착공면적이 크게 감소하고 있는 상태라 시장의 중국 경기둔화 우려감은 커지고 있습니다.

그러나 경기부양을 위해 금리를 인하하는 등 적극적인 부양책을 펴기에는 인플레이션 우려감이 존재하고 있습니다. 그 때문에 소규모의 부양책 정도가 부동산시장 안정화를 위한 노력으로 이어질 것으로 여겨집니다. 중국 무역수지나 제조업은 전통적으로 4월부터 회복이 진행되기에 소규모 정책들이 하나 둘씩 진행될 것이며 그 동안은 시장이 흘러가는 추이를 지켜보는 것이 좋을 것 같습니다.

ECB통화정책회의

중국의 양적완화 기대감에 이어 유럽에서도 이러한 흐름이 나올수 있는 ECB통화정책회의가 있습니다. 당장은 아니더라도 디플레이션 우려감으로 인해 조만간 ECB에서는 양적완화를 단행할 것으로 예상됩니다.

월요일 발표되는 유로존의 소비자물가지수가 예상을 상회한다면 양적완화는 뒤로 미뤄질 가능성이 있지만, 만약 예상을 하회한다 해도 수요감소에 따른 물가하락이 아니기 때문에 디플레이션에 대해 우려할 필요가 없습니다. 따라서 이번 ECB통화정책회의에서 특별한 조치가 나올 가능성은 많지 않아 보입니다.

미국의 버블논란

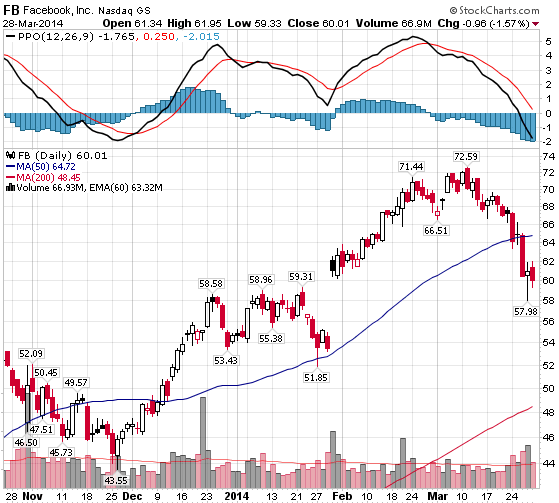

지난주는 바이오섹터부터 시작해 그동안 상승이 컸던 인터넷, 중소형섹터들이 큰 폭으로 하락하면서 시장은 작년말부터 논란이 일었던 버블논쟁에 불을 지폈습니다. 이번주는 버블논란이 확대될지 완화될지가 결정될 것으로 보입니다. 1분기 경제지표 악화로 우려감이 증가됐고 여기에 버블논쟁이 불면서 지난주에 러셀2000은 2012년 6월 이후로 최악인 주간 3.6% 하락했습니다. 버블논란을 일으켰던 바이오섹터가 6.7%, 페이스북이 11%가량, 넷플릭스도 12% 하락하는 모습을 보였습니다.

이번주는 이러한 흐름이 지속될지 여부를 결정할 경제지표들이 발표 됩니다. 화요일 발표되는 ISM제조업지수와 금요일 발표되는 고용보고서는 날씨가 따뜻해진 이후의 발표라 20만명이상으로 발표된다면 시장은 버블논쟁을 뒤로하고 안도랠리를 보일 것입니다. 1분기 경제지표 둔화가 날씨 탓으로 해석되기 때문인데, 이번 발표가 예상치를 밑돈다면 시장은 날씨로 인한 경기둔화가 아닌 경기 자체적인 이슈로 해석돼 4월 시장에 부담으로 작용 할 수 있기 때문에 금요일 고용보고서 결과가 중요한 때입니다. 이외에도 ISM제조업지수와 자동차판매동향이 최근 산업생산 등 제조업관련 지표들이 우호적인 모습을 보여왔기 때문에 예상을 상회할 것으로 여겨지고 있어 화요일 정도만 되어도 어느정도 희석될 가능성이 있습니다.

본격적인 어닝시즌 시작

지난 3년동안 우리시장은 박스권 등락을 거듭하며 미국과 일본 등 선진국시장에 의지했었습니다. 이러한 박스권 등락은 중국의 경기둔화와 그로부터 전이된 국내기업들의 실적악화가 주요 원인이었습니다. 이러한 흐름이 이번 분기에도 지속될 것인가가 관심이 가는 부분입니다. 이번주 삼성전자 잠정실적 발표를 시작으로 본격적인 어닝시즌에 돌입하게 됩니다. 다행스러운 점은 현재 1분기 어닝실적에 대한 시장의 기대감이 높지 않다는 점입니다. 이미 이익모멘텀 하강이 시장에 반영된 것으로 보여 어닝쇼크로 인해 지수가 위축되는 폭이 크지 않을 것으로 보이기 때문입니다. 미국시장에서는 이번주 Apollo Group, Texas Industries, Micron등 반도체섹터들의 실적이 먼저 주중에 발표됩니다.

미국 기업들 실적이 긍정적으로 나온다면 금요일 발표되는 삼성전자 잠정실적치는 예상보다 우호적으로 나올 가능성이 있습니다.

| 31일 월요일 | 1일 화요일 | 2일 수요일 | 3일 목요일 | 4일 금요일 |

일 PMI제조업지수 산업생산 건설수주 | 중 PMI제조업 HSBC 제조업 PMI확정치 | 유로존 PPI CDP확정치 | 중 비제조업 PMI | 삼성전자 잠정실적 |

유로존 CPI | 미 자동차판매 제조업 PMI ISM제조업지수 건설지출 | 미 모기지신청건수 ADP 민간고용보고서 공장주문 | 유로존 비제조업PMI ECB통화정책회의 | 유로존 소매업PMI |

미 시카고 PMI 옐런 연설 |

| 실적발표 Texas Industry | 미 신규실업수당 청구건수 무역수지 비제조업PMI ISM서비스업

실적발표 RPM GLOBAL PAYMENT MICRON | 미국 고용보고서 실적발표 CARMAX |

월요일은 비록 미국시장이 버블이슈로 상승폭이 축소되었지만, 야간시장에서 외국인이 대량으로 선물을 매수한 것으로 보았을 때 상향조정된 박스권 상단으로의 흐름이 이어질 것으로 예상되며 이 흐름이 지수 상승을 견인할 것으로 보입니다. 다만 다음날 있을 중국의 PMI제조업지수, 미국의 ISM제조업지수를 기다리면서 시장은 차익매물과 기대감의 충돌을 일으키면서 강보합권에서 등락을 벌일 것으로 여겨지고 있습니다.

화요일은 월요일 미국 장 초반에 있을 옐런의 의장의 연설 발표가 시장에 영향을 주겠고, 유로존 소비자물가지수 발표도 있으며 이 발표로 목요일 ECB통화정책회의를 예상할 수 있기에 이 흐름이 우리시장 초반에 영향을 줄 것으로 예상됩니다. 10시에 발표되는 중국의 PMI제조업지수 또한 어떻게 나오냐에 따라 외국인의 수급 변화가 일어날것으로 여겨지고 있어 이날 시장은 10시 이후 대응이 안전할 것으로 보입니다.

수요일은 화요일 중국의 제조업지수가 어떻게 나오냐에 따라 움직일 수 있고, ISM제조업지수가 기후 영향을 뒤로 하고 개선된 것으로 발표된다면 시장은 우호적인 방향으로 진행될 것입니다. 특히 ISM제조업지수는 우리나라 수출에도 큰 영향을 주는 지표이기에 이 지표에 외국인의 매수세가 유입될 수 있습니다.

목요일은 수요일 미국시장에서의 ADP민간고용보고서 발표가 있는데 전달에 비해 개선될 것으로여겨지고 있습니다. 얼마만큼 개선되느냐에 따라 버블논란이 완화될 것으로 보입니다. 또 TI의 실적발표는 우리시장의 반도체섹터에도 영향을 줄 수 있어 관심을 가져야 합니다. 10시 중국의 PMI서비스업지수 발표가 준비되어 있어서 이 발표도 관심있게 봐야 합니다. 금요일 발표되는 삼성전자 잠정실적을 기다리며 오후장은 관망세를 보일 것으로 예상됩니다.

금요일은 목요일 ECB통화정책회의에서 특별한 조치가 발표되지는 않을 것으로 예상되지만 만약 시장의 바램처럼 양적완화 정책을 발표한다면 시장은 우호적인 흐름을 이어갈 것이고, 특별한 내용이 없다고 하더라도 시장에 큰 변화를 주지는 않을 것으로 여겨집니다. 우리시장은 이날 발표되는 삼성전자 잠정실적에 집중하는 모습을 보일 것으로 예상됩니다. 시장은 이미 크게 하향조정된 상태이기에 예상을 하회한다해도 큰 폭으로 시장이 출렁이지는 않을 것으로 보입니다.

이번주는 상승세를 보였던 지난주의 흐름이 이어질 것으로 여겨집니다. 다만 이번주는 중요한 경제지표 발표들이 몰려 있어서 미국과 중국의 경제지표 흐름이 그동안의 버블논쟁을 잠재울 것인지, 아니면 버블논란을 더욱 키우면서 변동성을 확대할 지가 결정될 것입니다. 가장 중요한 것은 기업들의 실적입니다. 이번주 중반부터 발표되는 미국의 반도체 기업 실적과 금요일 삼성전자 잠정실적이 시장에 가장 큰 영향을 줄 것으로 여겨집니다. 시장은 1분기 기업들의 실적을 크게 하향조정했고, 최근들어 서서히 바닥을 확인하는 섹터들이 나오고 있다는 점에서 우호적인 경제지표와 양적완화 기대감, 그리고 실적 회복 기대감을 바탕으로 은행과 기계, 자동차부품 섹터 등에 관심을 가져야 할 때입니다.