투자전략

[4월 14일~18일 투자전략]이번주 keyword - 현금화, 경기방어주

- 작성자 :

- 오세라

- 작성일 :

- 04-14 15:42

- 조회수 :

- 1464

안녕하세요 오세라입니다^^

이번주도 활기차게! 한주간의 투자전략으로 리스크는 비켜가고 수익은 챙겨가는 성공투자하세요^^

이번주 keyword - 현금화, 경기방어주

지난주는 고성장 모멘텀 주식들의 등락이 시장에 영향을 주었던 한 주였습니다. 하지만 이러한 흐름은 작년에 큰 폭의 상승을 한 국가와 종목들에 국한된다는 점에서 글로벌 전체의 흐름으로 이어지지는 않았습다. 결국 선진국 증시는 1.72% 하락하였고 이머징마켓은 2.2% 상승하였습니다.

유동성의 힘으로 올라 온 시장이 미국을 중심으로 흔들리고 있습니다. 최근 1년동안 유동성의 힘으로 급등하던 미국의 인터넷, 바이오섹터가 3월 FOMC에서 유동성 위축에 대한 우려 이후 큰 폭의 조정을 받고있습니다. 최근 외국인들의 연이은 순매수 행진에도 불구하고 당분간은 보수적인 입장을 유지해야 할 것입니다. 이유는 최근 미국 등 선진시장은 하락(-1.72%)하지만 이머징마켓(+2.2%)은 상승하고 있는데, 아무리 이머징 증시가 상승한다하더라도 글로벌 증시의 중심이 되는 선진시장의 하락은 좋은 신호로 해석할 수 없기 때문입니다. 또 경기와 유동성에 의해 시장은 움직입니다. 그런데 최근 1년간의 상승은 유동성이 이끌어온 장세였습니다. 이제 유동성 장세가 끝나고 실물경기가 시장을 이끌어가야 하는데, 이마저도 쉬워 보이지 않습니다.

최근 1년간 진행된 성장주 열풍

그동안 모멘텀주로 각광받던 미국의 바이오와 인터넷섹터 등이 크게 하락하는 모습을 보였으며 이러한 흐름이 미국에만 국한된 것이 아니라 일본 등 작년에 큰 폭으로 상승했던 종목들도 같은 움직임일 보였는데 이번주도 역시나 비슷한 흐름을 보일 것으로 예상됩니다. 그동안 유동성을 기반으로 상승했던 국가와 섹터들이 주춤하고 실물경기가 그 흐름을 이어받는 모습을 보일 것인데 그렇다면 결국 이번주는 경제지표와 기업들의 실적에 따라 방향이 정해질것이라 판단됩니다. 그러하기에 월요일 미국의 소매판매, 수요일 중국의 경제지표, 미국의 산업생산, 목요일 미국의 옵션만기일에 있을 필라델피아 연준지수등과 더불어 씨티그룹, BOA, YAHOO, 인텔, 구글 등의 실적이 어떻게 나오냐에 따라 시장 움직임이 결정지어질 것이며 이번주는 기간조정을 겪는 한 주가 될 것으로 보입니다.

지난주 낙폭이 컸던 고성장 모멘텀주들 이번주 흐름은?

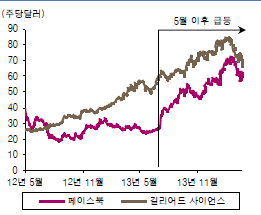

과열, 폭락, 폭등, 버블… 지난주 미국시장의 모멘텀 주식들은 버블 우려감에 하락했는데 이번주도 이러한 흐름이 이어질 것으로 예상됩니다.

이번주는 월요일 소매판매, 수요일 산업생산 같은 중요한 경제지표도 있으며 씨티은행 등 은행주, 인텔과 코카콜라등과 더불어 구글과 야후 등의 실적발표가 있습니다. 특히 구글과 야후의 실적이 어떻게 나오냐가 관건입니다. 특히 금요일 이번 고성장 모멘텀 주식들의 하락을 이끌었던 바이오섹터의 바로미터인 iShares Nasdaq Biotechnology ETF가 결국 200일선을 찍고 반등을 주다 장후반 2.9% 하락하면서 200일선을 하회하는 흐름을 보였는데, 주초반 이 ETF가 200일선을 재 탈환하지 못한다면 시장에서는 매물이 지속적으로 출회될 것으로 여겨집니다. 구글과 야후 실적이 발표되는 화요일과 수요일 이후 변화의 흐름이 예상됩니다.

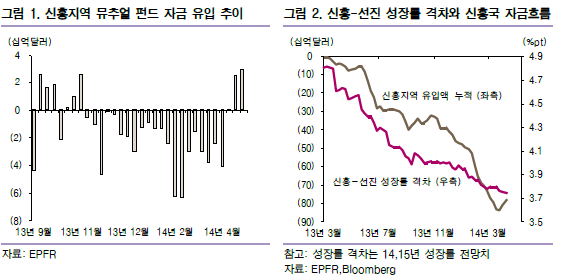

신흥국시장의 상승, 어떻게 해석해야 할지?

작년에 시장에서는 미국의 테이퍼링을 시작으로 신흥국은 무너질 것이고 미국 금리 인상으로 신흥국에서 핫머니가 유출되면서 신흥국 경제가 흔들릴 것이라는 이야기가 나왔습니다. 하지만 실제 테이퍼링이 단행되고나자 불확실성 해소라며 신흥국 시장은 상승했죠! 오히려 작년 말부터 선진국 시장에서 버블논란이 야기됐습니다. 최근 선진시장은 큰폭으로 하락하고 있고 신흥국 시장은 우호적인 모습을 보이고 있습니다. 당장은 신흥국 시장이 힘을 받고 있는지 모르지만 이러한 변동성확대시기가 더욱 길어진다면 부정적 영향을 끼칠 것은 의심의 여지가 없는 상태입니다. 실제 테이퍼링 단행이후 신흥국 시장에서 자금이 유출되었지만 최근에는 이러한 자금이 재차 신흥국 시장에 유입되었는데 이는 연준의 테이퍼링이 시장이 예측한 바대로 진행하고 있고 금리인상시기도 뒤로 미뤄질 가능성이 커지며 선진국 시장 하락과는 반대되게 상승했습니다. 그러나 지금 당장은 신흥국 시장보다는 선진국시장의 버블논란 해소가 빨리 진행되어야 합니다. 이를 위해서는 이번주 각 경제지표와 실적이 우호적으로 나와 주어야 하며 그 때문에 미국시장의 흐름이 어느 때보다 크게 신흥국 시장에 영향을 줄 수 있습니다.

수요일 주요 경제지표 발표

이번주에 중국의 1분기 GDP가 16일 오전 11시에 발표됩니다. 지난 주 중국에서 발표된 지표와 정부 정책 모든 것이 실망스러웠습니다. 수출은 예상치를 하회했고 그에 대한 중국 정부의 대응도 시장 참여자들을 만족시켜주지 못했습니다. 이번에 발표될 1분기 GDP성장률을 통해 중국의 경기둔화가 진짜인지 확인해 볼 수 있을 듯 합니다. 일단 예상치는 전분기의 7.7%보다 위축된 7.4%입니다. 또 통계 자체의 신뢰성도 떨어지는 것도 문제이지만, 만약 이를 하회하는 결과가 발표된다면 중국 정부의 경기부양책을 기대해 볼 수 있을 것으로 보입니다. 그러나 최근 곡물가격 이나 돼지가격 급등 등으로 인한 인플레이션 우려감이 존재하기에 중국측에서도 시장이 기대하는 정책을 내놓기에는 힘들어 보입니다. 결국 예상치와 부합되거나 우호적인 결과가 나와주는 것이 최선의 모습이라 할 수 있습니다.

이러한 1분기 GDP성장률 발표와 동시에 이날 산업생산이 전달의 8.6%보다 개선된 9.1%, 소매판매가 전달의 11.8%보다 개선된 11.9%, 고정자산투자가 전달의 17.9%보다 개선된 18.1%로 예상됩니다.

전달에 비해 경제지표들은 우호적으로 발표될 것으로 예상되며 1분기 GDP성장률이 최소한 예상치와 부합된 결과를 내보인다면 신흥국 시장은 긍정적인 흐름을 보일 것입니다.

14일 월요일 | 15일 화요일 | 16일 수요일 | 17일 목요일 | 18일 금요일 |

미 3월 소매판매 | 중 신규대출 | 중 1분기 GDP성장률 산업생산 고정자산투자 소매판매 외국인직접투자 | 미 신규실업수당청구건수 옵션만기일 필라델피아연준지수 | 미,독,영 등 주요국가 휴일 |

유로존 산업생산 | 유로존 무역수지 | 유로존 소비자물가지수 | 일 구로다BOJ총재연설 소비자신뢰지수 | 미 경기선행지수 |

실적발표 Citigroup JB Hunt Transportation Pinnacle Financial | 미 소비자물가지수 뉴욕주제조업지수 주택시장지수 | 미 주택착공허가건수 산업생산 베이지북 | 실적발표 GE BlackRock GoldmanSachs MorganStanley DuPont Pepsico

| 실적발표 LG화학 |

실적발표 Coca-Cola J&J Intal Yahoo | 실적발표 BOA IBM American Express Capital One US Bancorp |

월요일은 미국에서 발표되는 3월 소매판매에 따라 고용회복이 지속되며 소비도 전월보다 개선되는지 지켜봐야 할 것입니다. 또 최근 하락하고 있는 환율에도 관심을 가져야 할 때 입니다. 현재까지는 환율이 안정적인 흐름을 보이면서 최근 하락속도가 안정되는 모습이 금요일 NDF역외환율에서 보였기에 오늘 이후의 흐름이 어떻게 전개되는지 지켜 보면서 대응을 해야 할 것입니다.

화요일은 월요일 모멘텀 주식들이 반등을 주는지 여부와 최근 문제시되고 있던 씨티은행의 실적이 미국시장에 영향을 줄 것으로 보입니다.

수요일은 화요일 옐런의장을 비롯한 연은총재들의 연설에 주목해봐야 하는데, 이들이 경기 흐름에 대해 어떤 발언을 하느냐에 따라 시장은 변화를 보일 것입니다. 또 인텔과 야후의 실적으로 최근 낙폭이 큰 고성장모멘텀 주식들은 흐름에 주목해보아야 할 때입니다. 특히 야후의 실적은 인터넷 관련 섹터의 움직임을 결정할 수 있고 인텔은 최근 영향력이 많이 줄기는 했지만 여전히 어닝시즌의 향뱡을 결정하는 종목입니다. 그리고 이날 11시에 발표되는 중국의 GDP 결과가 우리시장에 영향을 미칠 것으로 보입니다.

목요일은 구글 등 실적발표의 영향을 받을 수 있고, 옐런의장의 Q&A가 준비되어 있어 습니다. 그리고 오후장들어 발표되는 베이지북에서 미국 경제전망이 어떠한지의 발표를 들을 수 있습니다

금요일은 목요일 미국시장이 옵션만기일이며 이날 골드만삭스의 실적발표도 영향을 줄 것입니다.또 ISM제조업지수의 선행역할을 하는 필라델피아연준지수 발표가 시장에 영향을 줄 것입니다. 또한 금요일 주요국들이 휴장을 앞두고 있어 외국인들은 휴장을 앞두고 큰 움직임을 보이지 않을 것으로 예상됩니다.

최근 주가는 실물경기보다 미 연준의 양적완화 정책에 민감하게 반응해왔고, 앞으로 양적완화가 종료됨에 따라 미국 주가의 상승여력이 높지 않아보입니다. 연준의 자산보유 규모를 연말까지 양적완화 축소 속도를 반영해 추정해보면 사실상 하반기부터 자산규모 증가속도는 정체된다고 볼 수 있습니다. 또 중국의 1분기 GDP성장률 발표와 미국의 기업실적발표로 상승세를 기대하기 보다는 조정 기간으로 판단되며, 적극적으로 종목들을 매수할 시기는 아니라고 봅니다. 그 때문에 추가적인 상승을 기대하기보단 현금화와 안전한 유틸리티나 통신 등의 업종으로 포트폴리오를 구성하는 전략이 적절하다고 생각합니다.