투자전략

[4월 21일~25일 투자전략]이번주 keyword - 기업 실적발표!

- 작성자 :

- 오세라

- 작성일 :

- 04-21 14:37

- 조회수 :

- 1931

안녕하세요 오세라입니다~^^

최근 2000선 부근에서 이러지도 저러지도 못하고 있는 장세... 답답하셨죠..?ㅠㅠ

이번주 어떤 방향으로 시장이 움직임을 보일지 알아보고 전략을 세워보도록 하겠습니다!

신흥국으로의 투자심리 개선과 기업들의 이어진 실적 발표

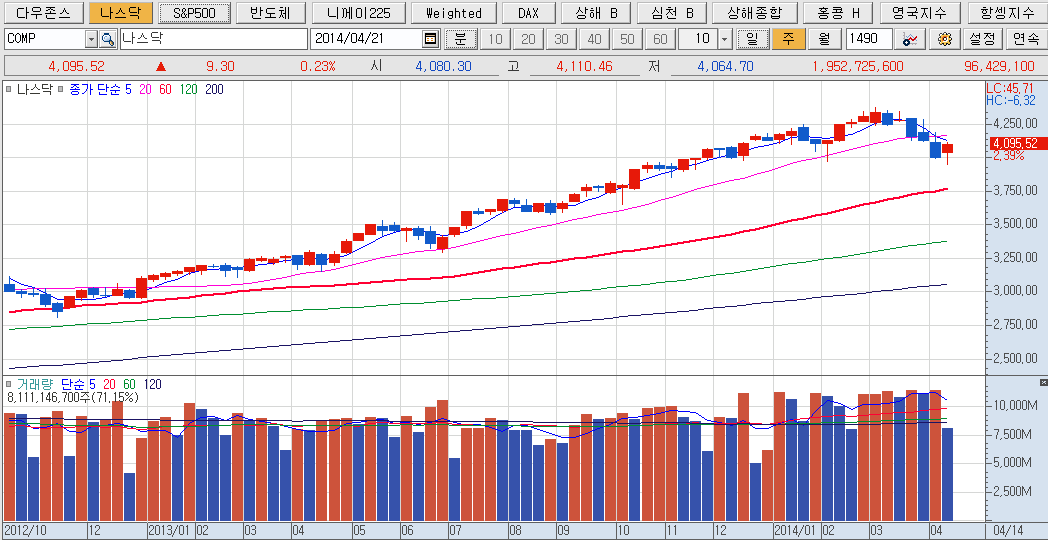

지난주는 모멘텀 주식들이 소매판매등 우호적인 경제지표 호전과 옐런의장과 베이지북 발표에 따른 경기에 대한 자신감에 안도감을 가졌고 여기에 중국판 트위터인 웨이보의 상장후 급등은 이러한 흐름에 불을 지피면서 다우지수가 2.38%, 나스닥이 2.39%, S&P500지수가 2.71% 상승을 하며 마감하였습니다.

이번주는 기업들의 실적발표가 이어져 있습니다. 미국 기업 중에는 넷플릭스, 페이스북, 아마존, 판도라, 길리어드 사이언스 등 고성장모멘텀 주식들의 실적이 발표됩니다. 이를 통해 그동안의 주가 상승이 합당한 것이었는가, 또 향후 흐름에 대해 알 수 있을 것입니다. 실적호전에 대한 기대감이 있는 애플과 글로벌 소비 흐름을 알 수 있는 맥도날드, 캐터필러 등의 실적이 우호적으로 발표된다면 미국뿐 아니라 글로벌 시장 전반을 상승으로 이끌 수 있을 것으로 보입니다. 이번주는 특별한 경제지표 발표가 없어 기업들의 실적에 따라 시장이 움직일 것으로 판단됩니다.

또 최근 외국계 자금이 유입되고 있는 이유 중 하나가 원화강세라는 점인데, 특징적인 점은 원화 강세에도 불구하고 지난 1개월 동안은 역사적인 움직임과는 다른 모습을 보였다는 점입니다. 통상 원화가 강세를 보이면 수출주들의 매출 우려와 내수 부양에 따라 내수주들이 더 상승하기 마련인데, 최근에는 대표적인 수출주인 대형 IT종목(특히 LG그룹 계열 중에서 LG전자, LG디스플레이, LG이노텍 등)들의 상승률이 월등히 높았습니다. 또 현대차도 최근 한달간 4%넘는 상승률을 보이며 원화 강세의 영향과는 다른 모습을 보였습니다. 물론 내수주도 올랐습니다. 최근 1주일 내 대표적으로 한샘(13.9%), 영원무역(8.8%), CJ오쇼핑(7.7%)은 상승하는 흐름을 보였는데, 이는 원화 강세보다는 대체로 실적과 밸류에이션에 따른 상승으로 보입니다.

결론적으로, 향후 외국인들이 이머징마켓에서의 매수를 지속한다면, 특히나 우리나라의 경우 원화강세와 상관없이 삼성전자와 현대차 등 수출 소비재들에 대한 매수를 이어갈 것으로 보이며 그저 내수주라고 해서 상승을 보이지는 않을 것으로 보입니다. 그렇기에 외국인 매수세가 이어지는 IT와 자동차 등 수출업종과, 내수주 중에서는 실적이 기대되고 밸류에이션 매력이 존재하는 종목들 위주로 매매하는 전략을 세워야 할 떄입니다.

기업실적 발표

이번주에는 최근 시장 참여자들에게 기대, 기쁨, 우려, 두려움을 안겨주었던 고성장 모멘텀주들의 실적 발표가 몰려있습니다. 넷플릭스와 페이스북, 아마존, 길리어드 사이언스의 실적 발표와 애플, MS, 맥도날드, AT&T등 주요 기업들이 실적을 발표합니다. 시장에서는 넷플릭스, 페이스북, 아마존, 길리어드 사이언스의 실적 악화 가능성이 제기되고 있는데 실제로 모멘텀 주식들의 실적이 악화되었다고 발표된다면 다시 한번 변동성이 확대될 가능성이 있습니다. 그러나 큰 폭의 위축만 아니라면 오히려 이번을 바닥 확인 과정으로 여기며 안정을 찾을 수 있을 것입니다.

애플의 경우 전년도 10.09$보다 개선된 10.17$로 우호적으로 발표될 것으로 예상되고 있고, 여타 기술섹터들도 좋은 모습을 보일 것으로 예상돼 모멘텀 주들에 대한 우려가 희석되면서 시장은 우호적인 모습을 보일 수 있을 것으로 예상됩니다.

월요일 : SunTrust, Netflix

화요일 : McDonald's, Gilead Sciences, AT&T

수요일 : Facebook, Zynga, Qualcomm, Apple

목요일 : Microsoft, Amazon.com

금요일 : Ford

중국 HSBC PMI제조업지수, 기업들의 실적 발표

지난주 중국의 1분기 GDP성장률은 전분기의 7.7%보다 위축된 7.4%로 발표되었지만 예상치부근으로 우려를 덜어낼 수 있는 수준이라 긍정적이었습니다. 또 국민의 1인당 가처분소득이 성장을 보였다는 점에서 경제구조가 적극적으로 변화되고 있다고 평가됩니다.

이러한 흐름속에 이번주 중국에서는 HSBC PMI제조업지수와 기업들의 실적 발표가 준비되어 있습니다. HSBC PMI제조업지수는 전달의 48.0보다 개선된 48.4로 발표될 것으로 예상됩니다. 이유는 최근 중국 제조업둔화가 어느정도 나아지고 있다는 점 때문으로 나쁘지 않은 결과가 나올 것으로 예상됩니다.

또한 이번주에 금융, 보험 등 대형 기업들의 실적 발표가 준비되어 있는데 썩 좋은 결과가 발표될 것으로 기대되지는 않습니다.

19일 중국 증권 규제위원회에서는 IPO예비목록으로 28개 기업이 발표되었는데, 중국시장에 위축을 가져올지 아니면 불확실성 해소로 반등을 주게 될지 여부를 관찰해야겠습니다.

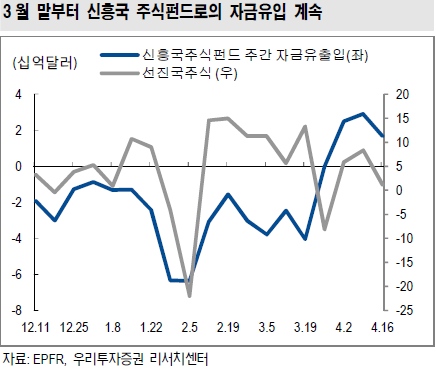

선진국에서 신흥국으로의 자금이동, 지속될 수 있을까?

최근 3주 연속 이머징 국가들로 자금이 유입되고 있습니다. 지난 1개월간 이머징 증시는 7.0%상승하며 1% 상승에 그친 선진국 증시를 압도했고, 지난주의 경우 미국에서 대규모 환매로 나온 자금이 일본과 신흥국으로 유입되는 모습을 보였습니다. 그러나 현재 시장에는 딱히 방향성이 없어보입니다. 이번주는 이머징 증시에서 다시 선진시장으로의 로테이션 조짐이 보이는데, 이머징마켓이 소폭 하락한 가운데 선진국 증시가 1.9% 상승하면서 그동안 하락하던 선진국 증시도 다시 살아나려는 기미를 보이고 있습니다. 또 미국의 정유주와 유가가 동반 상승한 것이 전체 선진시장 반등을 주도한 것으로 볼 수 있겠습니다.

이번주에도 신흥국으로의 자금 유입은 계속되겠으나, 소폭 주춤할 수도 있을 것으로 판단됩니다. 그러나 희망적인 점은 중국의 1분기 GDP성장률이 시장의 우려와 달리 그나마 선방하면서 발표되었기에 중국의 경기둔화 우려감이 잠재워졌고 이번주 발표될 HSBC PMI제조업지수도 개선의 조짐을 보이기 때문에 중국에서의 지표가 우호적으로 발표된다면 신흥국으로의 자금 유입은 당분간 유효할 것으로 판단됩니다.

21일 월요일 | 22일 화요일 | 23일 수요일 | 24일 목요일 | 25일 금요일 |

미 3월 경기선행지수 시카고 국가활동지수 | 미 3월 기존주택매매 | 미 MBA 주택융자신청지수 3월 신규주택매매 | 미 신규실업수당청구건수 3월 내구재주문 | 미 PMI서비스업지수 소비심리지수 |

홍콩, 유럽휴장 | 유 소비자신뢰지수 | 중 HSBC PMI제조업지수 | 한국 1Q GDP성장률 | 한국 소비자기대지수 |

실적발표 Hasbro SunTrust Netflix 삼성테크윈 | 한국 무역수지 | 유 PMI제조업지수 PMI서비스업지수 | 중 경기선행지수 | 실적발표 Ford Honda Motors Moody’s 기아차 KB금융 하나금융지주 삼성전기 현대건설 삼성SDI SK이노베이션 |

실적발표 Comcast McDonald’s Travelers Xerox AT&T Gilead Sciences AK Steel 삼성엔지니어링 LIG손해보험 | 실적발표 Boeing P&G Texas Instrument Qualcomm Apple LG디스플레이 OCI | 실적발표 Microsoft Amazon Caterpillar Verizon 3M General Motors UPS Starbucks Pandora 현대차 SK하이닉스 S-Oil 대림산업 POSCO 제일기획 |

월요일은 토요일 중국의 28개 기업의 IPO 명단 발표가 중국시장에 주는 영향에 따라 우리지수도 영향을 받을 수 있어 중국시장 개장 후 흐름을 지켜봐야 할 것입니다. 그리고 기관의 펀드환매 규모가 감소하며 매수세를 이어가는지에 관심을 가져봐야 할 것입니다

화요일은 넷플릭스의 실적이 어떻게 발표되는지 여부가 모멘텀 주식들에 영향을 줄 것입니다. 또한 우리시장에도 영향을 줄 것이라는 점에서 관심이 어느 때보다 관심을 갖고 봐야할 것으로 보입니다. 이날 발표되는 우리나라의 무역수지 결과에 따라 환율도 변동성을 보일 수 있을 것으로 전망됩니다.

수요일은 발표되는 맥도날드 실적에 따라 각국의 소비 상태를 알 수 있을 것으로 보입니다. 여기에 모멘텀 주식들의 급락을 불러온 종목인 길리어드 사이언스의 실적발표는 나쁘게 나오지는 않을 것으로 보여 이 실적 발표이후 모멘텀 주식들이 긍정적인 움직임을 보일 것으로 기대해봅니다. 또 10시 45분 중국의 HSBC PMI제조업지수가 예상을 상회할 가능성이 제기되고 있어 이 흐름도 시장에 우호적으로 작용할 것으로 판단됩니다.

목요일은 수요일 미국과 유로존, PMI제조업지수가 전달에 비해 우호적으로 발표될 것으로 예상되며 이날 발표되는 페이스북, 애플 등의 실적도 시장에 영향을 줄것으로 여겨집니다. 페이스북은 위축될 가능성이 제기되고 있으나 애플은 우호적으로 나올것으로 여겨지고 있어 전반적으로 시장 분위기가 좋을 것으로 예상됩니다. 그러나 이날 무엇보다 중요한 것은 이날 발표되는 현대차, SK하이닉스등 주요기업들의 실적입니다.

금요일은 애플의 영향이 지속될 것이며 MS, 아마존, 판도라 등 모멘텀주식과 기술주들의 영향이 시장을 지배할 것으로 예상됩니다. 또 이날 우리시장은 기아차와 KB금융등 주요 기업들의 실적 발표가 준비되어 있습니다.

결국 이번주도 지난주와 다르지 않게 글로벌 자금의 흐름이 여전히 신흥국 시장으로의 유입될 것으로 보입니다. 그러나 금요일 한국 편입비율이 소폭 감소했다는 점은 신경을 써야 할 부분이고, 이는 올 6월에 있을 MSCI 선진 및 신흥시장 지수 편입국 조정에서 한국은 선진지수 편입 가능성이 약하고 중국의 신흥시장 지수 편입 가능성이 크다는 점에서 중국의 시장 편입 증가로 한국의 비율 감소 가능성에 대해서도 우려해보아야 할 것입니다. 6월까지 외국인의 매수세가 적극적이지 못할 가능성이 크고 오히려 기관들의 매매가 시장에 본격적으로 영향을 주는 흐름이 이어질 것으로 보입니다.

기관의 매매 동향은 펀드환매와 유입에 따른 영향을 받을 수 밖에 없는데 지난 금요일 펀드잔고가 63조원 초반으로 내려오자 순매수세로 대응을 하는 모습을 보였습니다.

이는 국내주식형 펀드가 2012년 1월17일 73조 기록한 후 지속적인 박스권 상단에서는 환매가 나왔었는데, 작년 11월과 12월 63조 수준까지 줄어 들었으며 최근도 이 수준까지 내려와 있는 상태라는 점은 어느정도 펀드환매 수준은 감소할 수 있다는 가능성이 보입니다.

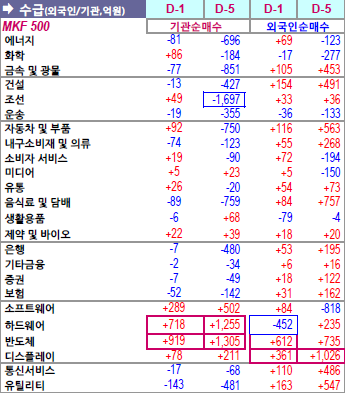

그래서 이번주는 기관들이 관심을 갖는 섹터와 종목군에 집중해야 합니다. 것입니다. 디스플레이, 자동차등 실적 호전 가능성이 큰 섹터와 기관들의 관심이 이어지는 IT, 반도체 등으로 매매하는 전략을 생각해 볼 때입니다.