투자전략

25-11-13 원자재 데일리 리포트

- 작성자 :

- 오스틴 박

- 작성일 :

- 11-13 10:28

- 조회수 :

- 5038

✔️ 에너지

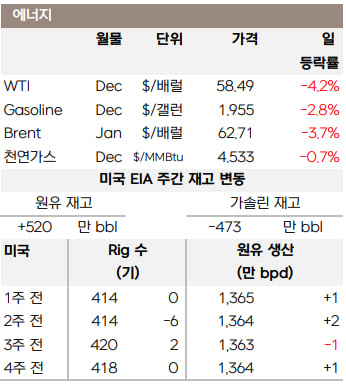

OPEC의 2026년 세계 석유 공급과 수요 균형 전망이 발표되자, WTI는 58.49달러(-4.18%)로 하락 마감했습니다. OPEC은 OPEC+ 산유국들의 생산 확대를 반영해, 수요가 증가하더라도 내년 공급이 충분히 확보될 것이라 밝혔으며, EIA STEO(미 에너지정보청 단기에너지전망) 역시 공급 증가를 전망했습니다.

반면 IEA는 2050년까지 석유와 천연가스 수요가 계속 증가할 것으로 전망하며 장기 수요 상승 가능성을 시사했습니다. OPEC+는 올해 8월 이후 진행해온 감산을 철회한 뒤, 내년 1분기 생산 증가를 일시 중단하기로 합의한 바 있습니다.

보고서에 따르면, OPEC+의 원유 생산은 일일 약 4,300만 배럴 수준으로 예상되며, 약 2만 배럴 정도의 소폭 공급 과잉 가능성이 있음을 지적했습니다. 2025년 글로벌 석유 수요는 하루 약 130만 배럴 증가할 것으로 예상되며, 2026년에는 이보다 다소 빠른 증가세를 전망하고 있습니다. 이러한 공급과 수요의 균형 전망은 기존의 2026년 공급 부족 예상에서 크게 수정된 것으로, EIA와 IEA는 여전히 공급 과잉 가능성을 경고하고 있습니다.

전일 천연가스는 4.533달러/MMBtu로 보합 마감했으며, 장중 한때 4.582달러로 8개월 래 최고치를 기록했습니다.

미국 천연가스 생산량은 11월 평균 1090bcf/d로 역대 최고 수준을 보였고, LNG 수요는 17.8bcf/d로 사상 최대치를 경신했습니다. Plaquemines와 Corpus Christi의 신규 설비 가동이 증가세를 주도했으며, 12월 초 한파 가능성이 추가 수요를 자극할 전망입니다.

전반적으로 사상 최대 LNG 수출과 겨울철 난방 수요 확대가 가격을 지지하고 있으나, 단기 과열로 인한 차익 실현이 상단을 제한하고 있습니다.

✔️ 금속

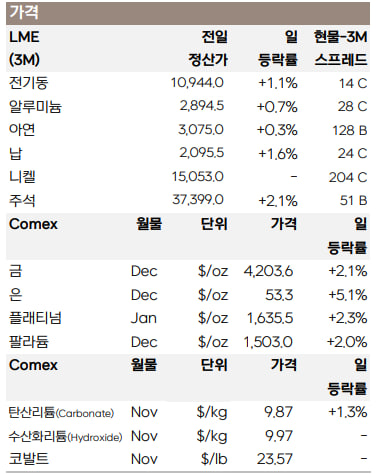

전일 비철금속은 미국 셧다운 종료와 금리 인하 기대감에 상승했습니다. 시장은 빠르면 이번 주 내에 미국 셧다운 종결을 기대하고 있으며, 셧다운 종료 후에는 부진한 경제 지표가 발표되면서 연준의 12월 금리 인하 시나리오가 주목받고 있습니다.

셧다운 여파로 10월 고용 보고서와 CPI 등 주요 경제 지표가 공개되지 않을 수 있지만, 정상적으로 발표된다면 추가 금리 인하 동력이 재차 부각될 것이라는 기대감이 작용했습니다.

알루미늄 중국 알루미늄 생산 용량이 중국 정부가 정한 4,500만 톤의 상한선에 거의 도달하면서 최근 알루미늄 가격은 상승세를 이어가고 있습니다.

동시에 미국에서는 관세 이전에 쌓아 두었던 재고가 이제 고갈되기 시작하며 중서부 알루미늄 프리미엄이 사상 최고치를 기록했는데, 미국과 중국 모두에서 관심이 높아지며 자연스럽게 알루미늄 거래량도 많아지고 있습니다. 특히 SHFE 알루미늄 선물 가격은 톤당 21,765위안($3,056)으로 상승하며 지난해 11월 이후 최고치를 기록했고, SHFE 알루미늄 계약의 미결제 약정은 약 74.5만 계약으로 급증하며 새로운 최고치를 기록했습니다.

리튬 블룸버그에 따르면, CATL은 8월에 중단된 자사 리튬 광산인 Jianxiawo를 재개하기 위해 2억 4,700만 위안(3,500만 달러)을 지불해야 합니다. 이는 CATL이 채굴 허가를 받기 위해 필요한 비용이며, 재가동의 전제 조건으로 알려져 있습니다.

올해 리튬 시장의 불확실성을 확대시킨 Jianxiawo는 전 세계 리튬 생산량의 3%를 차지하는 대규모 광산으로, 8월 9일 CATL이 채굴 허가 연장에 실패하면서 중단되었습니다. 그동안 CATL은 리튬이 아닌 카올리나이트 매장량을 기준으로 정부에 채굴 허가를 받았는데, 감사를 통해 그러한 사실이 밝혀지면서 채굴 허가를 받지 못했고, 매장량 보고서를 다시 제출하라는 요청을 받았습니다.

출처 : 인베스팅닷컴, 삼성선물