투자전략

25-12-22 원자재 데일리 리포트

- 작성자 :

- 오스틴 박

- 작성일 :

- 12-22 16:43

- 조회수 :

- 5586

✔️ 에너지

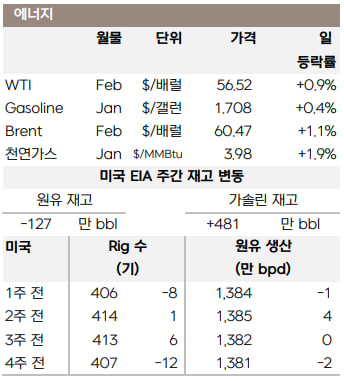

금요일 WTI는 소폭 상승해 배럴당 $56.66으로 마감했으나, 주간 기준으로는 평화 협정 기대와 공급 과잉 우려로 1.3% 하락했습니다.

미국이 베네수엘라 유조선을 차단할 가능성이 부각되며 공급 차질 우려가 확대된 가운데, 러-우 평화 협상 진전 이슈가 추가로 없었기 때문입니다. 트럼프 행정부는 베네수엘라에 대한 압박을 강화하며 군사적 옵션 가능성도 언급했고, 제재 대상 선박들의 항로 변경과 운항 중단이 확인되며 수출 불확실성이 더욱 확대되었습니다.

EU는 러시아 동결 자산 활용 대신 차입을 통해 우크라이나에 900억 유로를 지원하기로 결정했고, 푸틴은 기존 종전 조건을 고수한 가운데 우크라이나가 러시아의 '그림자 선단' 유조선을 공격해 지정학적 긴장이 지속되는 중입니다.

이번 주 유가는 최근 급락에 따른 반발 매수세 유입과 지정학적 리스크를 반영하며 강보합권 움직임을 보일 전망입니다.

천연가스(1월물)는 LNG 수출 유입량(Inflow)이 사상 최고 수준에 근접하며 수요 기대가 부각되어, 지난 금요일 $3.987로 전일 대비 1.9% 상승했습니다.

다만 향후 2주간 미국 전역 기온이 예년보다 온화할 것으로 전망되어 난방 수요 둔화 우려가 지속되었고, 미국 내 생산은 12월 평균 109.6 bcfd로 11월과 동일한 사상 최고 수준을 유지 중입니다. LNG 유입량은 12월 평균 18.5 bcfd로 11월 최고치(18.2 bcfd)를 상회했으며, 전체적인 흐름은 견조합니다.

미 천연가스 재고는 -154 bcf로 감소해 계절 평균(-110 bcf)보다 큰 폭의 인출을 기록했으나, 총 재고는 3,425 bcf로 5년 평균 대비 0.3% 낮은 수준을 기록 중입니다.

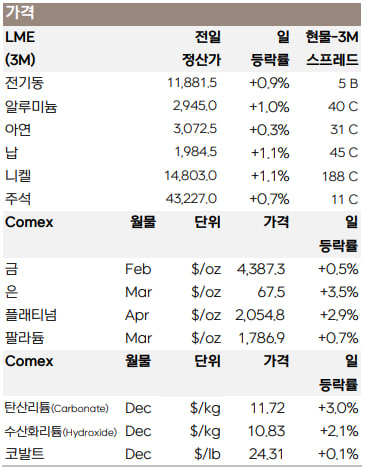

✔️ 금속

지난주 비철금속은 주간 기준 상승 마감했습니다. 주 초반 중국 완커(Vanke)의 채무 불이행과 지표 둔화 우려에 하락했으나, 이후 엇갈린 중국 고용 지표에 따라 품목별로 차별화된 움직임을 보였습니다.

주 중반부터는 미국 정책 금리가 중립 금리보다 높은 수준에 있다는 월러 이사의 비둘기파적 발언과 미국 CPI 둔화에 오름세가 시작되었으며, 금요일 골드만삭스의 공급 제약 전망이 더해지면서 상승 모멘텀이 지속되었습니다.

- 전기동

골드만삭스는 광산 공급 제약과 구조적인 수요 증가를 이유로 2035년까지 톤당 $15,000를 전망하는 기존 입장을 재확인하며 구리를 '장기적 최선호 금속'으로 꼽았습니다.

다만, 미국의 정제 구리 관세 부과 시점을 2027년으로 가정할 때 내년 평균 가격은 $11,400를 기록할 것으로 내다봤습니다.

- 니켈

금요일 니켈 가격은 인도네시아가 공급 과잉 해소를 위해 니켈 광석 생산량을 약 34% 감축하겠다고 발표하면서 1.5% 상승했습니다.

채굴 허가(RKAB) 감축 외에도 가격 산정 방식 개정 및 부산물(코발트, 철)에 대한 로열티 부과가 예고되어 가격 하방 경직성을 강화할 것으로 보입니다.

금(GOLD)

골드만삭스는 2026년 12월까지 금 가격이 온스당 $4,900까지 14% 상승할 것으로 예상했습니다. 특히 개인 투자자들의 포트폴리오 다각화 수요가 강력해 추가적인 상승 위험(Upside Risk)이 존재한다고 전망했습니다.

출처 : 삼성선물, 인베스팅닷컴